Sur la plupart des annonces et simulateurs en ligne, le rendement locatif brut s’affiche comme l’argument numéro un : « 10% de rendement » « seulement 5% ». Logiquement, on serait tenté de foncer sur le premier. Et c’est exactement là que beaucoup d’investisseurs se trompent.

Le rendement affiché n’est qu’un point de départ, pas une conclusion. Voici pourquoi un bien à 10% peut, une fois tous les paramètres pris en compte, s’avérer moins rentable — et plus risqué — qu’un bien affiché à 5%.

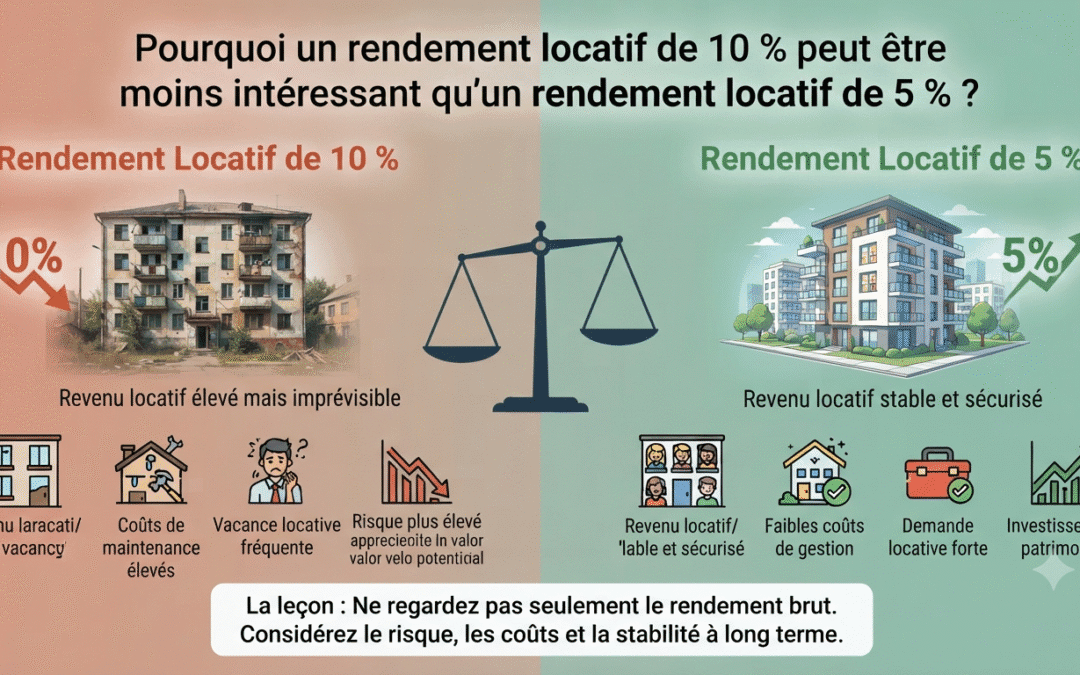

- Un rendement élevé cache souvent un risque locatif plus élevé

Un rendement brut élevé n’est pas un cadeau du marché : c’est généralement le prix payé pour un risque plus important. Les biens à 10% se trouvent fréquemment dans des zones où :

– la demande locative est plus fragile (villes moyennes en décroissance démographique, quartiers en difficulté économique),

– le turnover des locataires est élevé,

– les loyers et les prix à la revente stagnent, voire baissent sur le long terme.

À l’inverse, un bien à 5% se situe souvent dans une zone tendue, où la demande locative est forte et où le risque de vacance est faible. Un logement vide ne rapporte rien : un rendement théorique de 8% avec deux mois de vacance par an tombe rapidement proche, voire en dessous, d’un rendement de 5% loué en continu.

- Le rendement brut ignore les charges

Le calcul classique (loyer annuel / prix d’achat) ne dit rien des charges réelles. Or elles peuvent transformer radicalement la rentabilité nette :

– copropriété et travaux votés en assemblée générale,

– taxe foncière, qui varie fortement d’une commune à l’autre,

– assurance, gestion locative, frais d’entretien,

– vacance locative et impayés.

Un bien ancien à 10% dans un immeuble nécessitant une rénovation de façade ou des gros travaux de toiture peut voir sa rentabilité nette fondre bien plus qu’un bien récent à 5% dans une copropriété récente, avec peu de charges et peu de travaux à prévoir à moyen terme.

- La fiscalité peut inverser le classement

Le rendement affiché est presque toujours un rendement brut, avant impôt. Or la fiscalité locative peut peser lourd selon le régime fiscal choisi et la tranche d’imposition de l’investisseur.

Un bien à 10% loué en nu sous le régime réel, avec peu de charges déductibles, peut se voir fortement amputé par l’impôt sur le revenu et les prélèvements sociaux. Un bien à 5% loué en LMNP avec amortissement, ou intégré dans une stratégie de déficit foncier, peut au contraire afficher une rentabilité nette d’impôt supérieure, malgré un rendement brut plus faible au départ.

C’est tout l’intérêt de raisonner en rendement net-net (après charges et après impôt), et non en rendement brut.

- Le potentiel de valorisation à la revente change tout

Le rendement locatif ne mesure qu’une partie de la performance d’un investissement immobilier : les revenus locatifs. Il ne dit rien de l’évolution du prix du bien lui-même.

Un bien à 10% dans une zone peu dynamique peut stagner, voire perdre de la valeur sur 10 ou 15 ans.

Un bien à 5% dans une métropole en croissance, avec des projets d’infrastructure ou une démographie positive, peut générer une plus-value significative à la revente.

Sur la durée totale de détention, la performance globale (loyers + plus-value) peut largement favoriser le bien au rendement locatif plus modeste.

- La liquidité : pouvoir revendre quand on le souhaite

Un rendement élevé s’accompagne souvent d’un marché moins liquide : moins d’acheteurs potentiels, délais de vente plus longs, marge de négociation plus importante côté acheteur. À l’inverse, un bien dans une zone tendue (rendement plus faible) se revend généralement plus rapidement et dans de meilleures conditions, ce qui réduit le risque de devoir baisser son prix dans l’urgence.

- L’effet de levier amplifie les écarts

Si l’investissement est financé à crédit, ce qui compte n’est pas seulement le rendement sur le prix d’achat, mais le cash-flow réel une fois le crédit remboursé. Un bien à 10% avec une vacance ponctuelle ou une hausse de charges peut rapidement passer en cash-flow négatif, alors qu’un bien à 5% avec un risque locatif plus faible reste stable dans le temps. Sur un investissement à crédit, la régularité des revenus compte souvent plus que leur niveau affiché.

Comment comparer deux investissements correctement

Plutôt que de s’arrêter au rendement brut, il est plus utile de comparer :

- Le rendement net de charges (après copropriété, taxe foncière, assurance, gestion).

- Le rendement net-net, après impôt selon le régime fiscal choisi.

- Le risque locatif : taux de vacance moyen dans la zone, dynamisme économique et démographique.

- Le potentiel de valorisation à 10-15 ans.

- La liquidité : facilité de revente si besoin.

Un bien à 5% qui combine faible vacance, charges maîtrisées, fiscalité optimisée et bon potentiel de valorisation peut générer, sur la durée de détention, une performance globale supérieure à un bien à 10% fragile sur tous ces points.

En résumé

Le rendement brut affiché est un indicateur de comparaison rapide, pas une mesure de qualité d’un investissement.

Un chiffre élevé signale souvent un risque plus élevé ailleurs — vacance, travaux, fiscalité défavorable, ou absence de valorisation.

Avant de comparer deux biens, il vaut mieux ramener leur rendement à une base commune (net-net, sur la durée totale de détention) plutôt que de se fier au seul pourcentage affiché en tête d’annonce.